本年度排名有三個特點:

-

一是針對性更強,本調查對象均是在中國境內設立了企業總部的電子元器件分銷商,且2021年度營收超十億元人民幣(下同),同時分銷業務的營收占比達60%以上。

-

二是形式多樣,**結合了定向邀約和問卷調查兩種形式,不僅有面對面訪談、電話訪問、書面函詢等主動采訪,還開設了“分銷商十億營收俱樂部”的開放性電子問卷調查。

-

三是數據來源可靠,所有排名數據均來源于企業自愿披露或上市公司財報。

盡管本次排名的上榜企業數量有所減少,從2019年度和2020年度的35家恢復到25家,但調查對象仍涉及50家以上的分銷商,確認了其中41家的營收,并基于全部有效樣本進行了深度分析,剖析各家分銷商的成長關鍵詞,更**透徹地總結中國分銷行業的趨勢與機遇。

分銷行情大好!有分銷商業績翻5.5倍

自2019年至今,受國際貿易糾紛和新冠疫情反復的直接影響,元器件分銷市場逐漸從純粹的自由市場,轉變為賣方更處于有利地位的賣方市場。具體表現為供給小于需求,漲價、缺貨、交期延長成為“新常態”,且短時間內難以根本緩解。

電子元器件分銷商作為連接上游電子元器件生產商和下游電子產品制造商的紐帶,在行情波動劇烈的背景下顯得尤為重要。《國際電子商情》調查數據顯示,整個2021年中國本土電子元器件分銷市場行情大好,分銷商業績集體上揚。

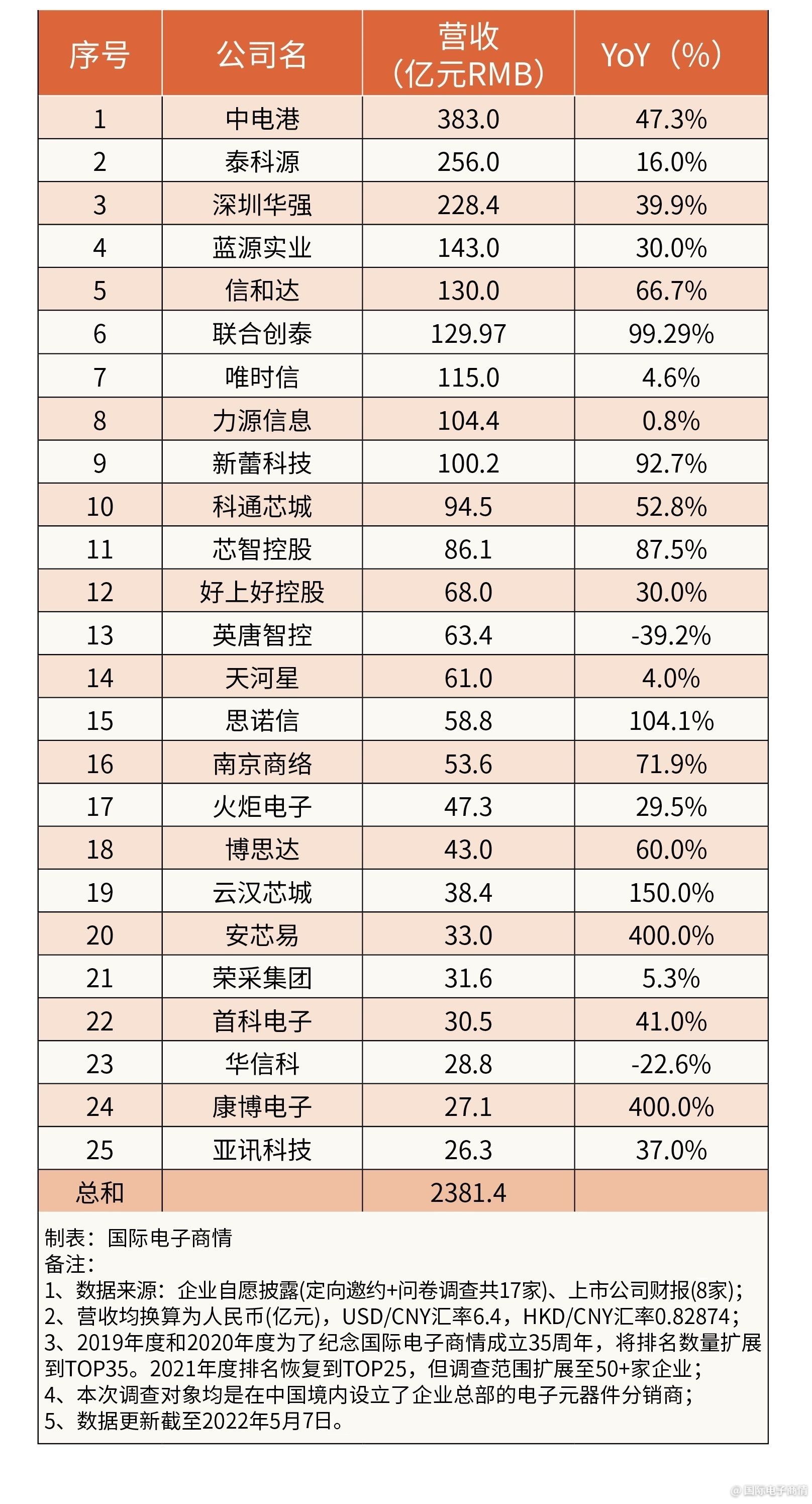

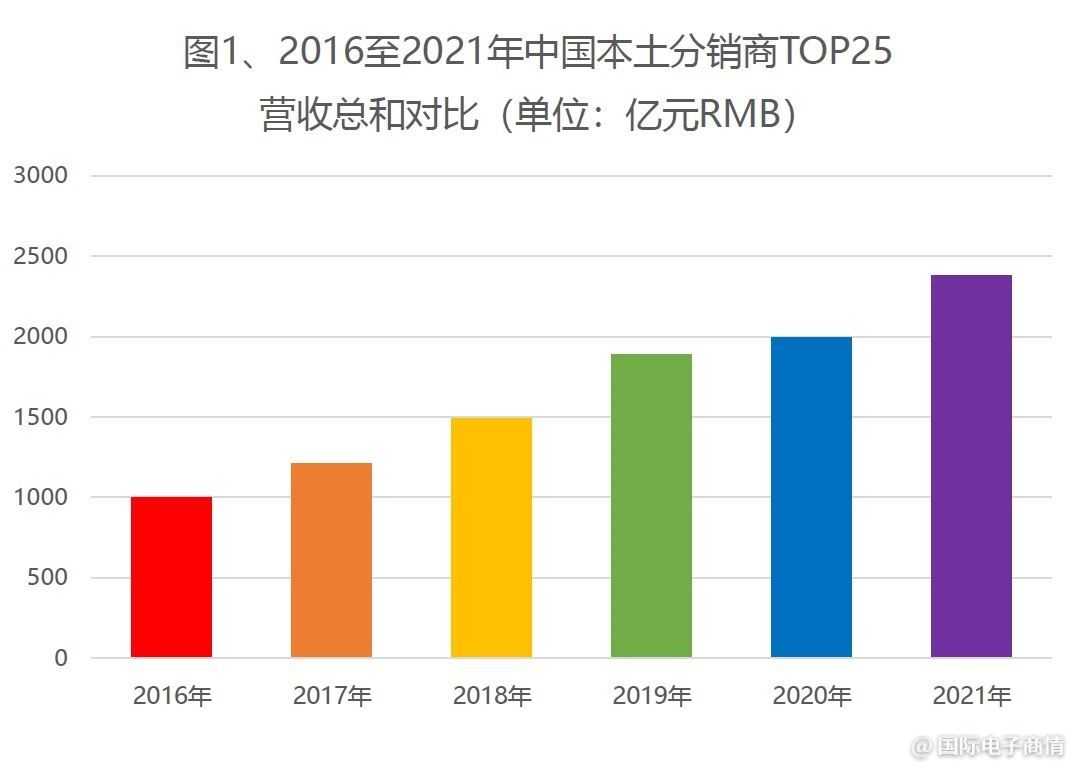

(1)總體來看,2020年度本土分銷商TOP35營收總額為2140.3億元人民幣,2021年度TOP25營收總額為2381.4億元人民幣,增長明顯。2021年度排名中的Top25家企業的營收總和輕松超越2020年的Top35家企業。

倘若精準計算到TOP25(圖1),2020年度的TOP25營收總和為1993.6億,2021年TOP25同比增長19.4%達到2381.4億元 。

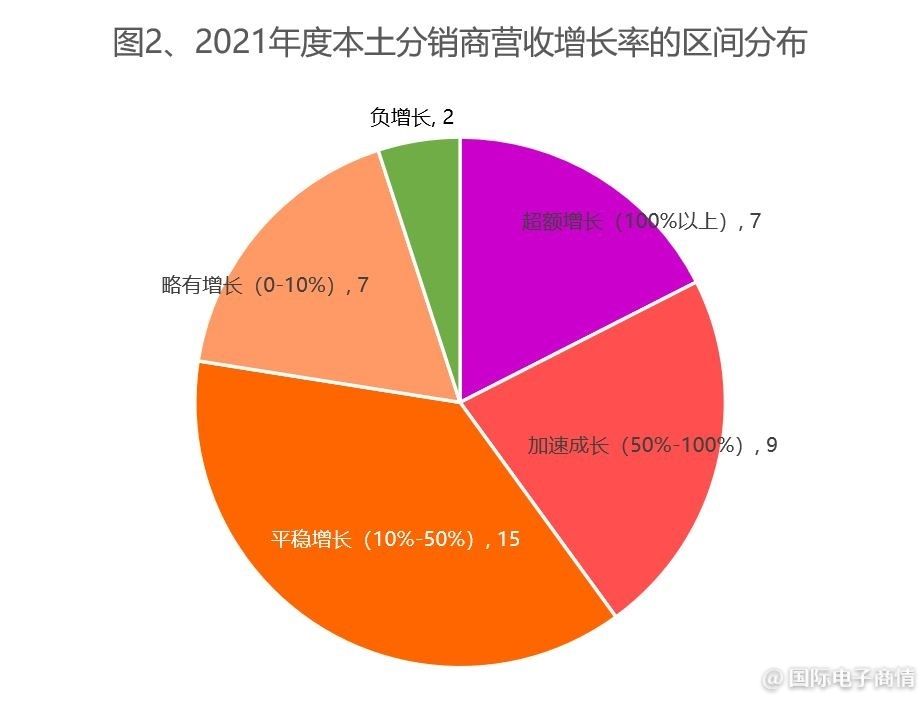

(2)從公司個體來看,2021年度TOP25排名中有23家分銷商營收同比增長,企業數量占比92%;僅2家營收下滑——在我們全部有效樣本中也僅有這兩家營收下滑(后面有具體分析)。

換言之,2021年九成以上的分銷商實現營收同比正增長。(圖2)

(3)從增長幅度來看,超過30家的分銷商企業實現年增長率兩位數以上的增長。(表1)

-

15家分銷商業績保持在同比增長10%-50%的區間;

-

9家分銷商業績同比增長50%-100%區間;

-

7家分銷商的年增長率達三位數以上(超額增長),依序是:希瑪科技(550%)、科明電子(500%)、安芯易(400%)、康博電子(400%)、銘冠國際(310%)、云漢芯城(150%)、思諾信(104.1%)。

有趣的是,2021年度實現翻倍增長的分銷商,大多數集中排名在**十至三十名的區間,或是新納入排名的“新面孔”;而排名靠前(尤其是前十)的分銷商業績增長率相對平穩。

我們看到,中小規模的分銷商仍然有成長空間,尤其是在行情波動較大和**周期不斷縮短的情況下,中小規模的分銷商甚至保持著相對更高的活躍度。

-

安芯易表示,2021年得益于全區域擴張策略,公司人員規模擴大了兩倍,服務了更多的客戶群體,客戶量也增加了三到四倍,從而帶動了全年營收的快速增長。

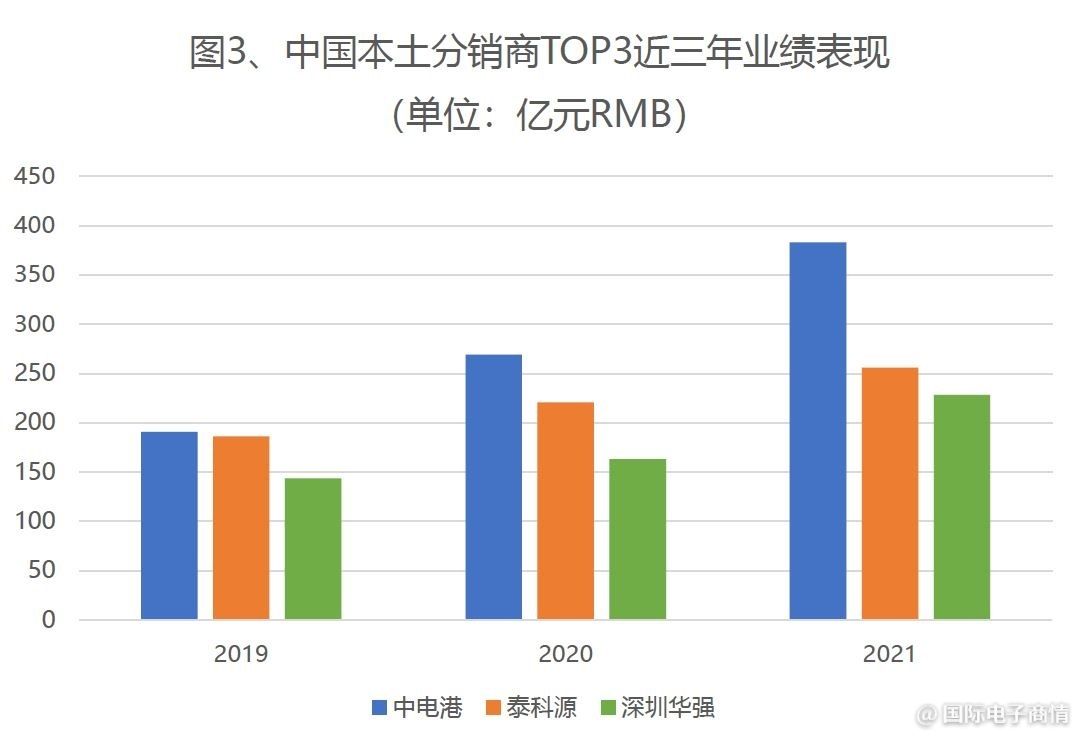

(4)頭部的“百億俱樂部”里,TOP3依序是中電港、泰科源、深圳華強,這一座次從2019年開始持續至今(圖3)。其中,2021年度中電港**突破三百億元營收,達到383億,穩穩占據**名的位置,并以拉開**、第三名一定距離的狀態繼續領跑。

同時,信和達、聯合創泰、新蕾科技在2021年**突破百億元大關,成功挺進“百億俱樂部”。其中,聯合創泰的年度營收同比增長99.29%,新蕾科技同比增長92.7%,信和達電子(僅集團)同比增長66.7%,是“百億俱樂部”里營收同比增長率前三的企業。

(5)*后看排名的“含金量”。隨著行情大好,各家企業營收上漲,進入TOP25排名的門檻也逐漸增高。

回想2016年至2018年,排位在第25名次的分銷商營收在10億元左右。來到2019年至2020年,第25名次的營收已經翻了一倍,達到20億元。現在到2021年,第25名次的門檻超過25億,10億元左右的分銷商接近第40名次。

2021年超十億元營收的分銷商還有:**在線科技(24.8億)、銘冠國際(22億)、豐寶電子(21.6億)、科明電子發展(21億)、睿能科技(20.85)、希瑪科技(20億)、ICZOOM拍明芯城(19億)、潤欣科技(18.58億)、深圳法本電子(18.5億)、深圳市健三實業(16億)、雅創電子(14.18億)、貞光科技(13.5億)等等。

另外,我們預估海盈科技集團、芯知己數碼(至上電子子公司)2021年營收超百億,路必康、南基國際(至上電子子公司)營收超50億,上述4家分銷商理應能進入排名。但由于企業方均不愿意透露具體的業績,《國際電子商情》暫時未將其納入排行榜中。

港澳臺地區的分銷商在2021年同樣普遍取得業績正增長,例如在臺灣地區設立企業總部的大聯大、文曄科技、益登科技等,以及以時捷集團等香港地區分銷商,他們的業績增長幅度也很喜人。詳情我們將在“2021年度全球電子元器件分銷商營收排名”報告中進一步分享,敬請期待!

內外因雙驅動,分銷市場景氣度高漲

正所謂“風正好揚帆”,在“去全球化”趨勢下重構電子元器件供應鏈、下游部分產業需求超預期、全球新冠疫情反復擾動等因素影響下,電子元器件供需錯配加大,電子元器件缺貨潮懸而未決,這都為已有一定競爭優勢的分銷商帶來進一步發展的契機。

旺盛的市場需求,直接利好分銷商業績,這是外因;分銷商想在缺貨潮之中脫穎而出,必須構建起核心競爭優勢,包括規模運營、科學備貨、持續供貨以及風控能力等,這是內因。

1.外部環境

1.1 防疫有成效

在全球疫情持續的時代背景下,中國采取“動態清零”的積極防疫政策,本土疫情得到有效控制,整體社會經濟運行保持穩定,制造業全產業鏈保持旺盛活力,帶動集成電路芯片的需求大幅增長。

與此同時,全球制造訂單紛紛回流國內,以及半導體領域國產替代進程不斷深化等,又進一步推動了本土電子元器件的需求增長,“國產替代”熱度不減。

1.2 數字化產業增長

在應用市場方面,中國數字技術**成果不斷涌現,帶動了數字化產業的快速增長。據統計,2021年,下游AIoT、新能源、5G、汽車電子、工業等應用市場,對電子元器件的需求迅速擴大,帶動了分銷商的業績快速發展。

此外,短期內,數據中心/服務器受益遠程辦公需求而訂單暴增,居家娛樂需求又刺激了新型顯示、可穿戴、機器人的消費欲望。長遠視角下,醫療電子正在等待下一個市場爆發點,無論是專業醫療用品,還是大眾層面的健康衛生需求,都蘊含著無限商機,需要分銷玩家提前布局、等待機會。

1.3 采購策略的轉變

當前宏觀環境下終端客戶改變了采購策略,這是*必要的一個外部因素。

改變一是:由于當下分銷市場里賣方處于有利地位,終端客戶不得不改變原本的采購策略,即使要犧牲一些利潤空間,也要保證先采購貨源,確保有現貨的情況下進行生產運營。因此,2021年加價采購、超額下單的現象屢見不鮮。

根據《國際電子商情》每季度開展的“元器件采購調查”結果顯示,2021年Q3針對緊缺且必要器件,超過90%的終端企業表示要“通過加價取得”,普遍“加價10%至50%”才能獲得緊缺器件。而超額下單現象貫穿整個年度,盡管Q3和Q4有所緩解,2022年Q1受停工停產再次回彈。

-

“2021年中國本土分銷商業績大漲,確實值得興奮,”多位分銷商掌舵人不約而同地告訴《國際電子商情》,想透過此機會警示業界同仁,“不要盲目樂觀,需要看到客戶恐慌性下單所帶來的‘水分’,并且幫助客戶擠掉需求中的‘水分’,找準客戶的‘剛需’,提供針對性的專業服務,才能從這波超級行情中汲取到成長的力量,令自身走得更穩、更好、更長遠。”

改變二是:線上采購,推動了元器件電商平臺的發展。特別是擁有信息優勢、資源優勢和大數據能力的電商平臺,在動蕩行情下,更輕松地幫助終端客戶匹配產業鏈中各方面信息交互,高效響應客戶現貨、急貨、缺貨等長尾采購需求,在產業鏈中的影響力得到強化,市場份額得到提升。(表2)

表2羅列了8家自建了線上采購平臺的分銷商,他們均實現年營收增長率達兩位數以上的增長。同時,有越來越多的分銷商積極探索“電商模式”,例如思諾信正在準備在一些標準器件上做線上的嘗試。